2024年4月12日,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号)(下称“新国九条”),明确加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。

2024年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(下称“并购六条”),进一步支持上市公司通过并购重组实现产业升级,引导更多资源要素向新质生产力聚集。

并购六条发布至今已满一年,市场各类并购重组的规模和活跃度大幅提升,但在如此火热的并购浪潮中,对于借壳上市和类借壳上市仍然从严监管,相关案例也屈指可数。

本文以近期汉嘉设计集团股份有限公司(以下简称“汉嘉设计”)控制权交易及注入资产案例为基础,对并购六条后的类借壳交易模式进行分析。

借壳上市并不是法律术语,其实质为《上市公司重大资产重组管理办法(2025年修正)》(以下简称“《重组管理办法》”)第十三条界定的重组上市,该条规定的关键词为上市公司“控制权变更”、“36个月内”、“资产注入”,同时设置了“资产注入”的具体指标,具体如下:

|

控制权 |

控制权发生变更 |

|

期限 |

自控制权发生变更之日起36个月内 |

|

资产注入 |

向收购人及其关联人购买资产 |

|

资产总额:购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上。 营业收入:购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上。 资产净额:购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上。 发行股份比例:为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上。 上市公司主营业务发生根本变化:上市公司向收购人及其关联人购买资产虽未达到第(一)至第(四)项标准,但可能导致上市公司主营业务发生根本变化。 中国证监会认定的可能导致上市公司发生根本变化的其他情形。 |

注:1.收购标的公司控制权的,其资产总额以标的公司的资产总额和成交金额二者中的较高者为准,营业收入以标的公司的营业收入为准,资产净额以标的公司的净资产额和成交金额二者中的较高者为准;2.上市公司在十二个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。

若构成借壳上市/重组上市,除了需符合常规的上市公司重大资产重组的要求外,上市公司购买的资产对应的经营实体需符合《首次公开发行股票注册管理办法》规定的其他发行条件、相关板块定位,以及证券交易所规定的具体条件,即,在借壳上市中,标的公司的审核标准等同于首次公开发行股票(IPO)。因此,为规避监管,部分企业通过分步交易、分散标的等各式排列组合方式,试图不触发上表所列借壳上市的指标。因此,目前市场上的类借壳的模式主要有如下几种:

(1)保持控制权不变,收购第三方资产,标的公司股东及其一致行动人通过认购上市公司定向发行股份或协议转让的方式成为上市公司二股东,后续再陆续通过原大股东减持、二股东增持等方式实现控制权变更。

(2)控制权变更届满36个月再注入新实际控制人或其关联方的资产(收购规模大于100%),典型案例如松发股份收购恒力重工项目。

(3)控制权变更后36个月内,向非实际控制人或其关联方收购资产。

(4)控制权变更后36个月内,向新的实际控制人收购的资产规模未达到《重组管理办法》第十三条规定的指标,最好不构成上市公司重大资产重组。

实务中,在控制权变更后向新的实际控制人或其关联方收购资产,即使没有达到前述资产总额、营业收入、资产净额、发行股份比例以及主营业务变更的各项指标,在控制权变更后36个月内注入关联方资产的案例也屈指可数(案例详见附表),可见监管对类借壳交易从严监管的态度。

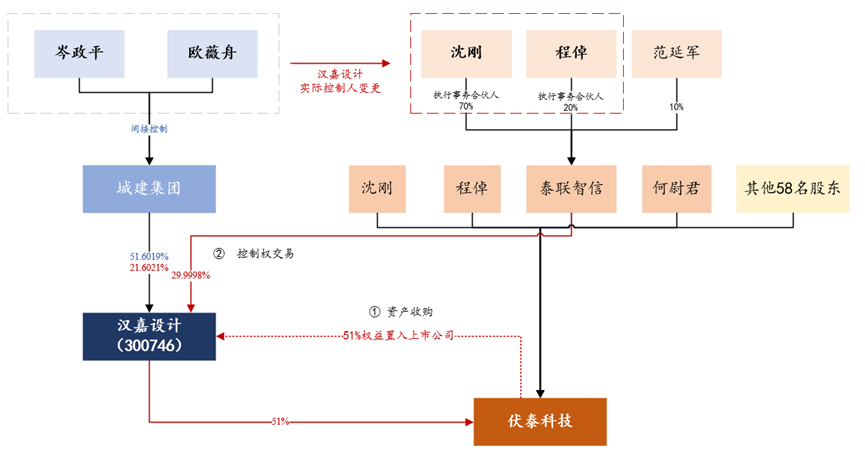

2024年9月,汉嘉设计披露控制权交易和购买资产的公告,本次控制权交易事项以上市公司资产收购完成为前提,资产收购构成关联交易,但不构成《重组管理办法》规定的重大资产重组,亦不构成重组上市。前述资产收购事项已于2024年11月完成,目前距离资产收购交易完成已10月有逾,但汉嘉设计的控制权交易仍未完成。

本次交易的具体方案及进展情况如下:

(一)交易方案概述

根据汉嘉设计披露的相关公告,汉嘉设计的交易方案为:

1.2024年9月10日,汉嘉设计董事会审议通过《关于现金收购苏州市伏泰信息科技股份有限公司51%股份暨关联交易的议案》,汉嘉设计拟以支付现金方式,向苏州市伏泰信息科技股份有限公司(以下简称“伏泰科技”或“标的公司”)的62名股东(含苏州泰联智信投资管理合伙企业(有限合伙),以下简称“泰联智信”)收购其合计持有的目标公司21,445,459股股份(占伏泰科技总股本的51%),合计对价人民币581,399,260.79元。本次资产收购完成后,伏泰科技成为汉嘉设计的控股子公司。本次资产收购构成关联交易,但不构成《重组管理办法》规定的重大资产重组,不构成重组上市。

2.同日,汉嘉设计控股股东浙江城建集团股份有限公司(以下简称“城建集团”)与泰联智信签署了《关于汉嘉设计集团股份有限公司股份转让协议》,泰联智信以协议转让方式受让城建集团持有的公司67,721,000股股份,转让股份合计占汉嘉设计总股本的29.9998%(以下简称“本次控制权收购”)。本次控制权收购以本次资产收购完成作为先决条件。本次控制权收购事项实施完成后,汉嘉设计控股股东将由城建集团变更为泰联智信,汉嘉设计实际控制人将由岑政平、欧薇舟夫妇变更为沈刚、程倬。

(二)交易方案关注点

1.先资产收购、后控制权交易,非常规的次序安排

汉嘉设计交易方案的第一步为通过现金收购的方式将关联股东(25.82%)和非关联股东(25.18%)合计持有的伏泰科技51%的股权注入上市公司,本次资产收购交易不构成上市公司重大资产重组,经上市公司董事会、股东会审议通过即可实施,无需证券交易所审核。汉嘉设计收购伏泰科技51%历时80天,标的资产注入的流程较为简单、交易时间较短,标的资产注入的难度较小。

汉嘉设计交易方案的第二步为泰联智信受让城建集团29.9998%的股份,本次控制权交易的先决条件之一为本次资产收购完成过户登记,即在确保完成标的资产的收购后,再收购上市公司的控制权。

汉嘉设计的这两步交易方案明显规避了《重组管理办法》第十三条的规定,既不属于在控制权变更之后收购标的资产,收购的资产也未触及重组上市的标准,能够将资产置入上市公司的同时取得上市公司的控制权。

2.资产收购不触发重组上市标准,为认定非借壳留有空间

根据汉嘉设计截至2023年12月31日的财务数据,伏泰科技截至2024年7月31日的财务数据,上市公司收购伏泰科技51%的股权,对应的资产总额、资产净额、营业收入数额均未达到上市公司财务指标的50%,且收购后不会导致上市公司主营业务发生变化,因此未触及《重组管理办法》第十二条规定的重大资产重组的标准和第十三条规定的重组上市标准。

前述收购资产未触及《重组管理办法》第十三条规定的重组上市标准,也为汉嘉设计解释不构成借壳上市保留了一定空间,即便其被认为控制权交易和资产注入同时进行,收购资产的各项指标也未达到重组上市的标准,不会因此构成借壳上市。

3.股份尚未交割,控制权已实质变更

根据城建集团与泰联智信于2024年9月10日签署的《股份转让协议》,泰联智信受让城建集团29.9998%的股份,转让价格为10.5211元/股,股权转让协议签署日前一交易日汉嘉设计的收盘价为6.59元/股,本次每股转让的溢价为59.65%,溢价总额为2.66亿元。

虽然汉嘉设计控制权交易至今未能完成,但上市公司的董事会成员及高级管理人员等已完成换届选举,伏泰科技的相关人员对汉嘉设计已有一定的控制力。

4.新增业务是否符合新质生产力或产业整合尚待观察

本次交易前,汉嘉设计披露的主营业务为主要从事市政公用事业及环境保护工程的设计、光伏氢能等新能源设计、燃气热力设计、城市规划和建筑及相关专业的工程设计,EPC总承包及全过程咨询等其他业务。其中设计业务包括规划、建筑、市政公用、环境卫生、燃气热力、新能源、园林景观、室内外装饰、岩土、河道整治、智能化、幕墙、泛光照明等设计;EPC总承包业务涵盖建筑、市政公用、环境卫生、装饰、园林景观工程等;其他业务包括各专业行业发展规划、项目可研、申请报告、项目评估、后评价、全过程咨询和施工图审查等业务。

根据汉嘉设计披露的公告,伏泰科技是一家聚焦于城市运行管理服务智慧化和城市治理数字化领域的IT服务商,业务涉及市容环境、市政公用、城市运营、城市数据服务等领域,提供从咨询、规划、建设到运营全流程一体化的管理和服务,是一家综合性软件、硬件及技术服务提供商。汉嘉设计与伏泰科技在城市管理及城市运行服务等领域有行业上下游关系。汉嘉设计的主业围绕城市规划、市政公用、环境设计、城市运行服务等开展,伏泰科技可以为汉嘉设计及其客户提供信息化、数字化的解决方案,双方合作,可以将伏泰科技的信息化解决方案整合到汉嘉设计的整体城市规划设计及运营中,共同为汉嘉设计的客户提供更加综合的一体化服务。双方在客户资源、营销渠道、技术信息等多方面都存在良好的协同效应。

根据并购六条以及监管理念,对于符合新质生产力的产业整合交易予以支持和包容,但伏泰科技作为IT服务商,其是否能与汉嘉设计实现产业协同整合,是否符合新质生产力还有待确认。

(三)交易进展

|

序号 |

日期 |

事件 |

公告 |

|

1 |

2024-09-11 |

公告控制权交易、董事会审议收购事项 |

汉嘉设计发布《关于筹划购买资产及公司控制权变更事项的进展暨公司股票复牌的提示性公告》《关于现金收购苏州市伏泰信息科技股份有限公司51%股份暨关联交易的公告》《关于控股股东签署<股份转让协议>暨控制权拟发生变更的提示性公告》《第六届董事会第十三次会议决议公告》《第六届监事会第十三次会议决议公告》《关于召开2024年第一次临时股东大会的通知》 |

|

2 |

2024-09-13 |

发布权益变动公告 |

汉嘉设计发布《关于公司公司控股股东、实际控制人变更暨权益变动的提示性公告》《汉嘉设计股份有限公司简式权益变动报告书-城建集团》《汉嘉设计集团股份有限公司详式权益变动报告书-泰联智信》 |

|

3 |

2024-09-26 |

股东大会审议通过资产收购安排 |

汉嘉设计发布《2024年第一次临时股东大会决议公告》,审议通过《关于现金收购苏州市伏泰信息科技股份有限公司51%股份暨关联交易的议案》 |

|

4 |

2024-10-31 |

通过反垄断审查 |

汉嘉设计发布《关于现金收购苏州市伏泰信息科技股份有限公司51%股份暨关联交易的进展公告》,本次交易通过了国家市场监督管理总局的经营者集中反垄断审查。 |

|

5 |

2024-11-29 |

标的公司股份过户完成 |

汉嘉设计发布《关于现金收购苏州市伏泰信息科技股份有限公司51%股份暨关联交易之标的资产过户完成的公告》 |

|

6 |

2025-03-07 |

进展公告 |

汉嘉设计发布《关于控股股东签署<股份转让协议之补充协议>暨控制权变更事项的进展公告》 |

|

7 |

2025-03-28 |

董监高换届 |

《关于董事会及监事会换届完成、选举第七届董事会专门委员会委员及聘任高级管理人员、证券事务代表、内部审计负责人的公告》 |

汉嘉设计的交易方案设计可以说具有一定的巧妙性,也可以说是在打擦边球,其在不构成重大资产重组收购资产的同时引入新的实控人和新的业务,该方案超脱了本文第一部分列举的常见类借壳交易模式,收购方案体现出与监管规则的博弈。从规则来看,汉嘉设计的交易方案既不构成重大资产重组,也不构成借壳,但我们理解其实质是类借壳行为,在一定程度上规避了监管规则,这也可能是其控制权交易迟迟未能完成的原因。

汉嘉设计的控制权变更是否能顺利完成还有待进一步观察,我们可以由此窥见类借壳的监管边界和博弈。不过对于上市公司控制权收购方而言,既然其资产已经完成注入,上市公司控制权变更势必要完成,否则就会陷入一种尴尬的境地。截至2025年9月23日,汉嘉设计的收盘价为14.08元/股,该价格已超过了控制权收购价格,汉嘉设计的半步困局可能需要更多的时间或更多的资金。

附表:上市公司实际控制人变更后36个月内注入关联方资产的案例

|

序号 |

上市公司 |

控制权变更时间及变更情况 |

资产收购首次公告时间 |

资产注入情况 |

是否从关联方购买资产 |

交易 进程 |

|

1 |

天津普林(002134) |

2020-09-27 上市公司控股股东中环集团100%的股权由TCL科技集团股份有限公司受让,上市公司控股股东变更为TCL科技集团股份有限公司。TCL科技集团股份有限公司无控股股东、实际控制人,实际控制人由天津国资委变更为无实际控制人。 |

2023-05-24 |

上市公司通过增资及股权转让的方式从TCL数码、惠州弘瑞成获得标的公司51%股权;其中:本次交易以支付现金10,162.77万元购买TCL数码持有的泰和电路1,800.00万元注册资本(当前20%股权)、以现金32,147.53万元对泰和电路进行增资并获得新增注册资本5,693.8776万元。本次交易完成后,上市公司将持有标的公司51.00%的股权。 |

是:交易对方TCL数码科技(深圳)有限责任公司的实际控制人为李东生,李东生为上市公司间接控股股东TCL科技的董事长、CEO; 惠州市弘瑞成股权投资合伙企业(有限合伙):上市公司董事邵光洁实际控制惠州弘瑞成的执行事务合伙人瑞达兴业并担任瑞达兴业的委派代表。 TCL数码科技(深圳)有限责任公司持有标的公司20%的股权; 惠州市弘瑞成股权投资合伙企业(有限合伙)持有标的公司80%的股权。 |

实施完毕 |

|

2 |

日播时尚(603196) |

2023-08-31 控股股东上海日播投资控股有限公司(以下简称“日播控股”)及实际控制人王卫东通过协议转让的方式分别向四方受让方合计转让所持日播时尚118,790,000股股份(占上市公司总股本的49.77%)。 本次权益变动后,公司控股股东、实际控制人变更为梁丰。 |

2023-05-15 |

上市公司拟通过资产置换和发行股份的方式购买锦源晟100%股权,并向特定投资者发行股份募集配套资金。 本次交易的拟置入资产为交易对方持有的锦源晟100%股权。拟置入资产和拟置出资产交易价格之间的差额部分,由上市公司向交易对方发行股份购买。 |

是:梁丰持有锦源晟27.64%的股权,上海阔元持有锦源晟16.58%的股权。 |

已终止 |

|

3 |

2024-11-01 |

上市公司拟通过发行股份及支付现金的方式购买远宇投资等10名交易对方持有的茵地乐71%股权,并向上市公司控股股东梁丰先生及其控制的上海阔元发行股份募集配套资金。 |

是:上市公司控股股东梁丰先生通过璞泰来、庐峰新能合计控制茵地乐 29%的股权。 |

已问询 |

||

|

4 |

贵州燃气(600903) |

2023-07-28 公司持股5%以上股东贵阳市工业投资有限公司(以下简称“贵阳工投”)于2023年3月16日与乌江能投签署了《股份转让协议》和《国有股份无偿划转协议》,将其持有的公司134,770,106股股份(占公司总股本的11.84%)以非公开协议转让方式转让予乌江能投、将其持有的公司41,546,527股股份(占公司总股本的3.65%)无偿划转予乌江能投。 公司控股股东由东嘉投资变更为乌江能投,实际控制人由刘江先生变更为贵州省国资委 |

2025-04-09 |

上市公司拟通过发行股份方式,购买乌江能投、新动能基金和工业化基金合计持有的贵州页岩气100%股权,并向不超过35名特定投资者发行股份募集配套资金。 |

是:本次发行股份购买资产的交易对方贵州乌江能源投资有限公司为上市公司控股股东。乌江能投持有标的公司58.3333%的股权。 |

已披露预案,进行中 |

|

5 |

水发燃气(603318) |

2019-06-04 上市公司原控股股东大连派思投资有限公司将上市公司29.99%的股份转让给水发众兴集团有限公司。 |

2022-06-03 |

水发燃气通过发行股份的方式购买水发控股持有的鄂尔多斯水发40.21%股权。本次交易后,水发燃气将持有标的鄂尔多斯水发100%股权。 |

是:本次发行股份购买资产的交易对方山东水发控股集团有限公司为上市公司控股股东水发众兴的控股股东。 水发控股持有标的公司 40.21%股权。 |

实施完毕 |

|

6 |

宁波富邦(600768) |

2024-08-13 控股股东宁波富邦控股集团有限公司(以下简称“富邦控股”)原自然人股东黄小明将其持有的富邦控股2.67%股权转让给自然人宋凌杰,富邦控股自然人股东宋凌杰与宋汉平、傅才及胡铮辉签署《一致行动协议》,宋凌杰同意在其直接或间接持有富邦控股股权及/或宁波富邦股票期间和宋汉平、傅才及胡铮辉保持一致行动。 本次控股股东股权结构变动不会使公司控股股东发生变化,但导致公司实际控制人由宋汉平、傅才、黄小明及胡铮辉4人组成的管理团队变为宋汉平、傅才及胡铮辉3人组成的管理团队。变动前宋汉平、傅才、黄小明及胡铮辉4人持有富邦控股52.94%股权,变动后宋汉平、傅才及胡铮辉3人和一致行动人宋凌杰合计持有富邦控股52.94%股权。 |

2024-11-15 |

上市公司向新乐控股、王海涛等10名交易对方支付现金购买其所持有的电工合金55.00%股权。本次交易完成后,电工合金将成为上市公司的控股子公司。 |

是:交易对方宁波新乐控股集团有限公司为上市公司实际控制人控制的其他公司。 |

实施完毕 |

|

7 |

宏创控股(002379) |

2022-07-19 原实际控制人张士平先生持有士平环球控股有限公司(以下简称“士平环球控股”)100%股权,并间接控制公司控股股东山东宏桥新型材料有限公司(以下简称“山东宏桥”),山东宏桥持有公司股份261,096,605股,占公司股份总数的28.18%。 张波先生、张红霞女士及张艳红女士作为张士平先生的继承人继承士平环球控股100%股权。本次继承相关手续办理完毕后,公司实际控制人由张士平先生变更为张波先生、张红霞女士及张艳红女士。张波先生、张红霞女士及张艳红女士签订《一致行动协议》,保持一致行动关系,成为公司共同实际控制人。 |

2025-01-07 |

本次交易方案为上市公司通过发行股份的方式购买魏桥铝电、嘉汇投资、东方资管、中信金融资产、聚信天昂、宁波信铝、济南宏泰、君岳投资、天铖锌铖持有的标的公司100%股权。本次交易完成后,标的公司将成为上市公司的全资子公司。 |

是:本次发行股份的交易对方山东魏桥铝电有限公司为上市公司控股股东的全资子公司,魏桥铝电持有标的公司95.2947%股权。 |

已回复问询 |

|

8 |

焦作万方(000612) |

2025-03-19 第一大股东宁波中曼科技管理有限公司(以下简称“宁波中曼”)的一致行动人浙江安晟控股有限公司(以下简称“浙江安晟”)提名的候选人曹丽萍女士当选为公司第九届非独立董事,公司董事会由9名董事构成,其中5名董事由浙江安晟及宁波中曼提名,并经公司股东大会选举通过,占焦作万方董事会成员的过半数。浙江安晟及宁波中曼合计持有焦作万方23,017.87万股股份,占公司总股本的19.31%,浙江安晟及宁波中曼系钭正刚先生实际控制企业。公司由无实际控制人变更为实际控制人为钭正刚先生。 |

2025-03-15 |

上市公司拟通过发行股份的方式购买锦江集团等交易对方合计持有的三门峡铝业99.4375%股权。 |

是:本次发行股份购买资产的交易对方杭州锦江集团有限公司、杭州正才控股集团有限公司为上市公司实际控制人钭正刚先生控制的其他公司; 锦江集团直接持有标的公司28.61%股权,并通过旗下正才控股间接持有标的公司23.22%股权;锦江集团合计持有三门峡铝业51.83%股权,系标的公司控股股东。钭正刚先生通过控制锦江集团进而控制标的公司,系标的公司实际控制人。 |

已受理 |

|

9 |

联合光电(300691) |

2022-06-07 2022年6月7日,龚俊强先生、邱盛平先生、肖明志先生经协商一致,合意终止《一致行动协议》并签署《<一致行动协议>之终止协议》且龚俊强先生、邱盛平先生同意继续保持一致行动关系并另行签署新的《一致行动协议书》。本次一致行动关系变更后,公司实际控制人自2022年6月7日起由龚俊强先生、邱盛平先生、肖明志先生变更为龚俊强先生、邱盛平先生。 |

2025-06-04 |

联合光电拟通过发行股份的方式购买长益光电12名股东持有的长益光电100%股份。交易完成后,联合光电将持有长益光电100%股份 |

是:本次交易中交易对方王锦平、殷海明、深圳创益、深圳勤益已与龚俊强签署了附条件生效的《表决权委托与一致行动协议》,表决权委托方不可撤销地承诺将其通过本次交易取得的上市公司全部股份的表决权委托给龚俊强行使。同时,表决权委托方与龚俊强达成一致行动关系,在处理有关上市公司经营发展及所有重大事宜决策需由上市公司股东大会作出决议事项时,根据龚俊强意见采取一致行动。 |

已披露预案,进行中 |

调配全所资源、长期陪伴客户的一站式法律服务