2026年6月1日,《国务院关于对外投资的规定》(以下简称“新规”)正式发布,并将于2026年7月1日起正式施行。新规以原则性、纲领性条款为主,文本看似宏观抽象,实则精准划定了未来跨境投资、技术出海与离岸架构重组的监管红线。

结合近期Manus交易被禁止的典型案例,监管层的执法导向已经非常明朗:在市场上长期流行的“Singapore washing”式跨境模式,自此被纳入违法范畴,彻底告别了灰色操作空间。对于大量采用红筹架构的科创企业而言,一场自上而下的穿透式合规核查已然到来。

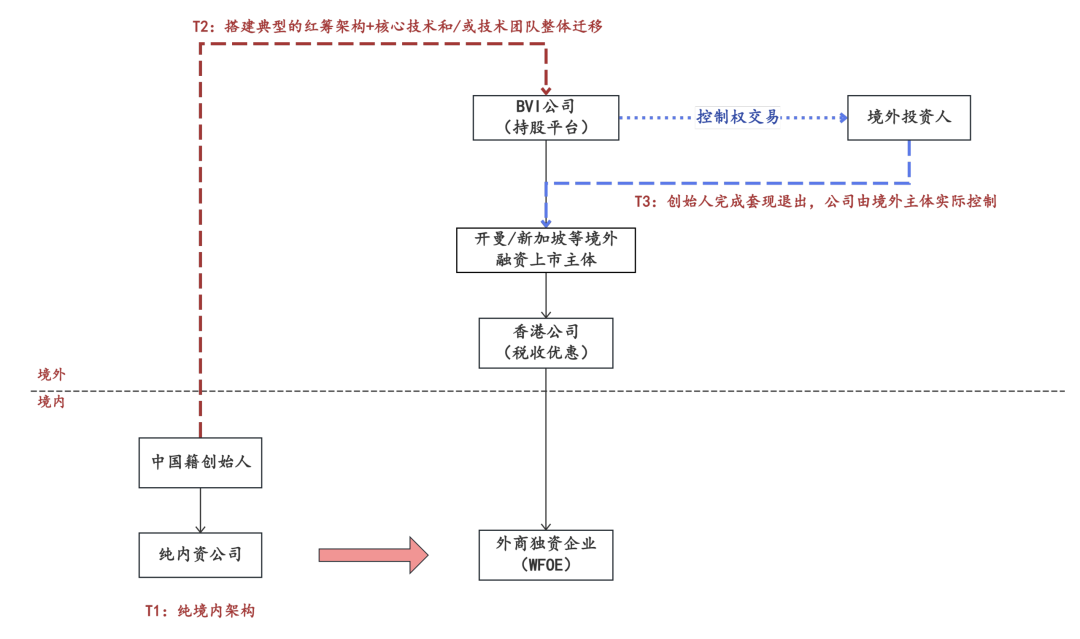

在过往数年的跨境投融资实务中,红筹架构一直是中资企业境外上市、引入外资、跨境并购的主流载体。此前,各方普遍关注股权架构、外汇登记等显性合规问题,却长期忽视背后的技术跨境流转相关合规风险。本次新规的出台,叠加此前早已出台的《中华人民共和国技术进出口管理条例》(以下简称“技术进出口条例”)、《外商投资安全审查办法》等法律法规,彻底填补了监管空白,改变了红筹架构的合规审查逻辑。

Manus之所以成为行业标杆性案例,核心原因在于其复刻了大量科创企业的经典操作路径:境内主体通过搭建境外架构,将国内的核心技术、研发能力乃至核心技术团队整体迁移至新加坡等境外主体,再通过出售境外公司股权实现退出。

上述模式一度被市场视为“常规资本化运作路径”,但在最新监管口径下,整套操作的违法属性被基本确认。此类违规行为的认定标准已非常清晰,且适用范围较广,并非仅针对红筹架构。只要满足三项核心要件,即可被认定为违规对外技术转移:

(1) 涉及技术进出口条例项下禁止或限制出口的核心技术,详见《中国禁止出口限制出口技术目录》(商务部、科技部公告2023年第57号)[1]及其《调整内容》(中华人民共和国商务部、中华人民共和国科学技术部公告2025年第28号)[2];

(2) 转移行为的实施主体为中国企业或中国居民自然人;

(3) 未经主管部门审批即完成技术外流。

值得注意的是,无论是否搭建复杂离岸架构,无论是通过公司重组间接转移,还是直接向境外主体出让技术,只要实质造成境内受限技术外流,均会被监管穿透认定为违法。

很多人误以为技术跨境监管是全新政策,实则不然。技术进出口条例自2002年开始施行,并于2020年底完成最新修订,是规范技术跨境流动的基础性法规。

但在过去二十年间,该条例在投融资领域几乎处于“沉睡状态”,极少被用于约束红筹重组、境外投资行为,形成了长期的监管盲区。本次新规的出台,相当于为技术进出口监管规则赋予了全新的域外效力与执法抓手,将技术合规审查深度嵌入跨境投资监管全流程,把此前模糊的监管边界全部明确,核心调整集中在四个方面,对行业影响深远。

首先,监管封堵了技术出海的所有隐形通道。新规明确禁止未经审批的技术跨境转移,同时针对性规制行业隐蔽操作,单纯派遣技术人员出境、为境外主体提供技术落地指导、协助境外完成技术迭代等软性服务,同样被认定为技术出口行为,不再以“正常人才交流、技术合作”为由豁免合规审查,直接对标并规制了类似Manus的核心团队整体外迁模式。

其次,监管主体实现历史性扩容。新规首次将境内居民个人正式纳入对外投资监管体系,彻底改变了以往仅监管企业法人的局面。这意味着企业创始人、核心技术持有人、个人投资者的离岸架构搭建、个人技术跨境处置等行为,全部纳入监管视野,终结了“个人操作无监管”的行业惯性认知。

再次,境外投资全面纳入国家安全审查体系。新规确立了国家安全维度的穿透审查原则,监管不再局限于交易合规性、商业合理性,而是从国家产业安全、技术安全角度,对所有对外投资行为进行动态核查,多层嵌套的离岸架构、复杂交易结构不再是规避监管的屏障。

最后,新规构建了监管与保护双向机制。在从严监管技术外流的同时,新规设立投资壁垒调查与反制清单制度,针对境外市场对中资企业的歧视性、排他性措施,重申了对等反制的强硬态度。

从投融资律师的实务视角来看,本次政策升级的核心初衷,并非限制企业正常出海发展,而是重新定义和保护“新时代的金矿”。

国内高端制造、人工智能、生物医药等领域的核心技术,是产业发展的核心根基,也是国家科技安全的重要屏障,是当之无愧的新时代金矿。在新一轮的淘金热潮下,显然,监管导向的基本态度是核心技术不容随意外流,优质科创资源不能为了短期资本收益向境外“让利”。

同时可以明确的是,本次监管调整仍保持合理边界。目前我国对外投资监管聚焦“防技术外流、防核心资源外流”,并未对标美国Reverse CFIUS(俗称“反向CFIUS”),也没有禁止境内主体对境外普通产业的合规投资与产业赋能,整体是“守底线、开正门”的精准治理思路,而非一刀切限制出海。

新规落地后,一级市场的交易逻辑已发生根本性改变。就此前存在技术出海合规瑕疵的红筹项目,市场各方正在形成日渐明朗的审慎态度:无论是境外投资方还是境内产业资本,均不敢承接存在技术合规硬伤的项目。

对此,我们建议所有持有红筹架构的企业及相关投融资机构,立即启动存量项目合规复盘。一方面,全面核查架构搭建、股权重组、境外运营过程中,是否存在未经审批的技术转移、技术授权、跨境技术服务等违规情形;另一方面,针对历史上的核心人员外派、境外技术协作等行为,逐一梳理留存记录,排查合规风险。对于存在违规瑕疵的项目,应当尽快通过合规补批、技术回流、架构优化、专项备案等方式完成风险整改,消除历史遗留问题。

新规与现行技术进出口监管规则形成监管闭环,红筹架构将从“默认架构”变成经谨慎审视决策后具备合理性和必要性的 “特别架构” 。

我们预计,在未来的两至三年内,涉及受限技术跨境转移的企业或将启动拆红筹工作;即便是不涉及受限技术的企业,如果选择保留红筹架构,也将持续面临技术回溯核查、融资与上市并购受限等压力。

各类拆红筹的方案适配场景不同、优劣各异,本文不再展开,后续将通过专题文章详解实操要点。

[1] https://www.mofcom.gov.cn/zfxxgk/gkml/art/2023/art_9394a4a581cb4e6ab28616690a22c6f7.html

[2] https://www.mofcom.gov.cn/zcfb/zgdwjjmywg/art/2025/art_67e2a41850ec428eb1b7be6ec2f2bded.html

调配全所资源、长期陪伴客户的一站式法律服务