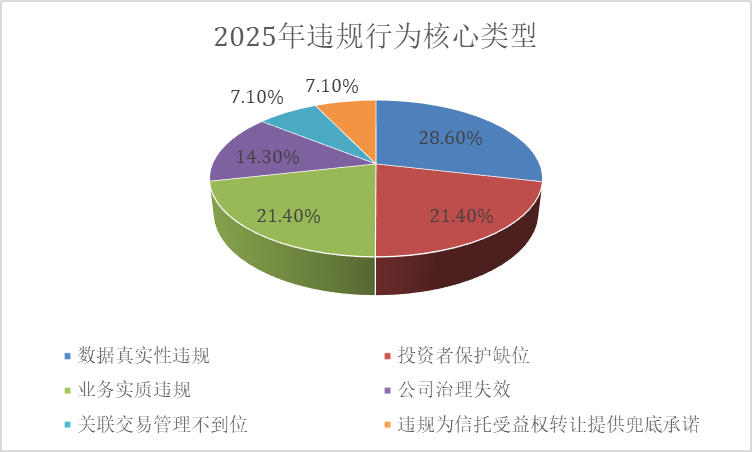

(一)当前合规薄弱环节的针对性改进

结合最近9年罚单数据,尤其是 2025 年最新案例,信托公司当前三个合规薄弱环节需进行针对性改进:

(1)数据治理:需建立数据全流程管控机制,严格遵守相关法律法规,规范个人信用信息采集、使用边界,实现核心数据与监管系统直连,避免个人操作导致的数据造假风险;

(2)业务实质审查:建立业务实质穿透审查清单,无论形式如何包装,均不能触碰合规红线,合规部门需出具专项审查意见;

(3)投资者保护:将“卖者尽责”融入全业务链条,销售端强化风险测评的真实性与匹配度,资产端建立定期风险披露机制。

(二)未来合规重点关注领域

基于 2025 年监管信号,未来行业合规需重点聚焦三大风险领域:

(1)全量受托履职瑕疵风险:目前多家信托公司已将开展“全面受托履职排查”作为关键抓手,通过对所有业务环节进行穿透式“体检”,将抽象的受托责任转化为可执行、可问责的具体标准与内控流程,旨在彻底清扫风险隐患并确保受益人利益最大化原则落到实处。2025年植德金融部协助多家信托公司开展了全面受托履职排查及制定受托履职合规指引专项工作,审视所有业务流程是否符合受托人定位,结合各信托公司现有制度基础以及业务流程协助信托公司建立定制化的受托履职指引手册。

(2)金融数据合规风险:在当今信托业转型背景下,回归信托本源,建立以资产服务为核心的商业模式和经营模式是信托公司适应新时代、新发展环境的必然要求。信托公司提升服务质量与用户体验、拓宽业务场景、优化经营管理模式、加强风险管控都离不开数字化力量的支撑,近年同业机构不断强化数字化基础设施建设,我们提示在数智化转型过程中应关注金融数据合规风险,近年植德金融部为多家信托公司、银行等金融机构提供金融科技应用合规、数据合规、数字化平台界面合规性审查、数据跨境流动合规评估、数字化背景下的金融消费者权益保护等一系列法律服务,并助力信托公司开展数据信托等创新业务,推动植德客户以“数”赋能,以“智”提质,在数字金融引领下加快培育发展金融新质生产力,在产品与服务开发、基础工具应用、用户体验优化等维度助力信托行业的全面发展。

(3)个人责任风险:非标转标过程中的 “伪标品” 包装、融资类业务的隐蔽套利模式,将成为监管打击重点,公司及内部合规风控人员审批此类业务需留存实质审查证据;双罚制将持续深化,个人重罚范围将扩展至数据操作、业务审批、风险排查等多个岗位,全岗位合规培训与履职留痕将成为必备要求。近年植德金融部为多家信托公司等金融机构开展专项合规培训,协助公司完善业务流程,旨在通过制度、培训以及定期“体检”降低合规风险。

回顾过去9年的行政处罚,信托行业的监管早已告别了“头痛医头”的零散治理,步入了“实质重于形式”的全方位监管时代。

从高达数百万的行政罚款,到多位从业人员面临终身禁业的严厉处罚,监管机构的信号非常明确:任何试图通过复杂交易结构隐匿风险、干预内部控制流程、挑战受托责任的行为,都将被严肃追究。

作为金融行业的观察者,我们认为行政处罚并非最终目的,其核心用意在于推动信托行业完成从“规模扩张”到“合规驱动”的高质量发展轨道。在未来,信托公司的核心竞争力将不仅体现在资产管理规模上,更多取决于其能否在合规框架内,真正履行其受托责任,实现稳健可持续发展。

【数据说明】本报告基于公开渠道收集的2017年至2025年间396起信托公司行政处罚案例进行的统计分析。数据来源于国家金融监督管理总局及各地方监管局官方网站公布的行政处罚信息。由于部分处罚信息未完整披露,实际情况可能更为复杂。本报告仅供合规管理参考,不构成法律意见。

*本文参与编辑人员:孙晶晶、蔡丽茹、方子琪(实习生)